PRORROGA DE LOS EXPEDIENTES DE REGULACION TEMPORAL DE EMPLEO BASADOS EN LAS CAUSAS RECOGIDAS EN EL ARTICULO 22 DEL REAL DECRETO-LEY 8/2020, DE 17 DE MARZO, DE MEDIDAS URGENTES EXTRAORDINARIAS PARA HACER FRENTE AL IMPACTO ECONOMICO Y SOCIAL DEL COVID-19.

Artículo 1. Los expedientes de regulación temporal de empleo vigentes, basados en el artículo 22 del Real Decreto-ley 8/2020, de 17 de marzo, se prorrogarán automáticamente hasta el 31 de enero de 2021.

Disposición adicional primera. Empresas pertenecientes a sectores con una elevada tasa de cobertura por expedientes de regulación temporal de empleo y una reducida tasa de recuperación de actividad.

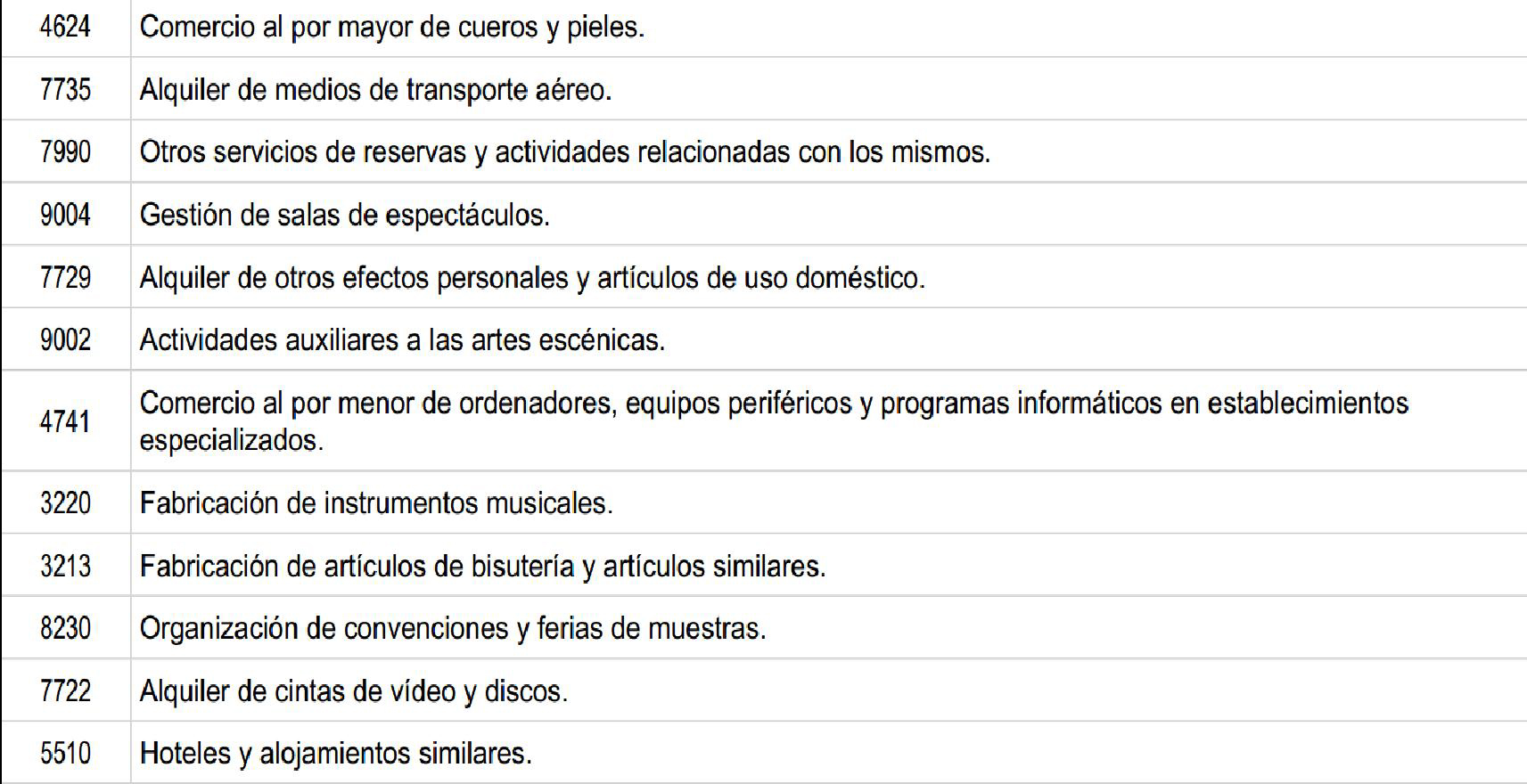

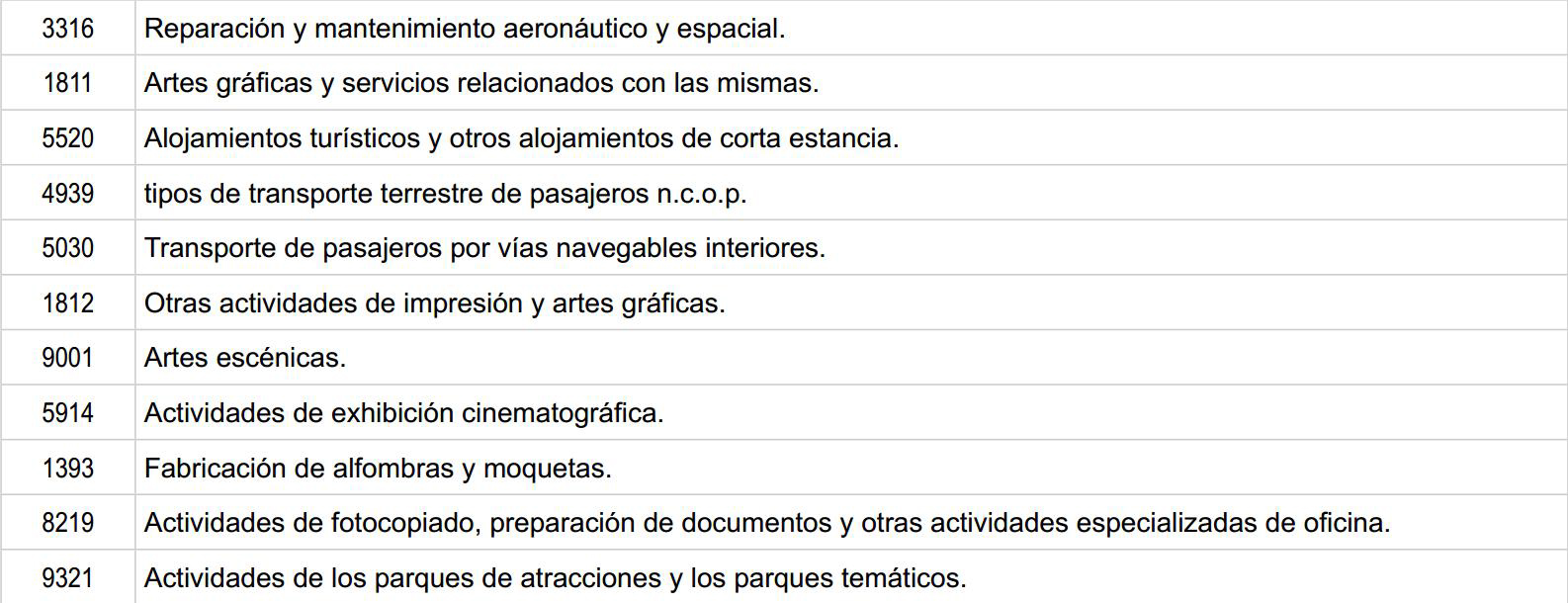

Se consideran empresas pertenecientes a sectores con una elevada tasa de cobertura y una reducida tasa de recuperación de actividad aquellas que tengan expedientes de regulación temporal de empleo prorrogados automáticamente hasta el 31 de enero de 2021, conforme a lo establecido en el del artículo 1, y cuya actividad se clasifique en alguno de los códigos de la Clasificación Nacional de Actividades Económicas –CNAE- 09– previstos en el Anexo de la presente norma en el momento de su entrada en vigor.

También podrán acceder a las exoneraciones previstas en el apartado tercero de esta disposición adicional, las empresas que tengan expedientes de regulación temporal de empleo prorrogados automáticamente hasta el 31 de enero de 2021, conforme a lo establecido en el artículo 1, cuyo negocio dependa, indirectamente y en su mayoría, de las empresas a las que se refiere el apartado anterior, o que formen parte de la cadena de valor de estas, en los términos establecidos a continuación.

Se entenderá que son integrantes de la cadena de valor o dependientes indirectamente de las empresas a que se refiere el apartado 1, las empresas cuya facturación, durante el año 2019, se haya generado, al menos, en un cincuenta por ciento, en operaciones realizadas de forma directa con las incluidas en alguno de los códigos de la CNAE-09 referidos en el anexo indicado.

La solicitud de declaración de empresa dependiente o integrante de la cadena de valor deberá ser presentada entre los días 5 y 19 de octubre de 2020 y se tramitará y resolverá de acuerdo con el siguiente procedimiento:

a) El procedimiento se iniciará mediante solicitud de la empresa ante la autoridad laboral que hubiese dictado la resolución expresa o tácita del expediente de regulación temporal de empleo prorrogado, a la que se acompañará de un informe o memoria explicativa de la concurrencia, dentro del ámbito de dicho expediente, de las circunstancias previstas en el párrafo segundo de este apartado y, en su caso, de la correspondiente documentación acreditativa. La empresa deberá comunicar su solicitud a las personas trabajadoras y trasladar el informe anterior y la documentación acreditativa, en caso de existir, a la representación de estas.

b) La resolución de la autoridad laboral se dictará en el plazo de cinco días a contar desde la presentación de la solicitud, previa solicitud de informe de la Inspección de Trabajo y Seguridad Social, y deberá limitarse a constatar la condición de empresa integrante de la cadena de valor o dependiente indirectamente, en los términos definidos por esta disposición adicional.

Transcurrido dicho plazo sin que haya recaído resolución expresa, y sin perjuicio de obligación de dictar resolución conforme a la normativa de procedimiento administrativo, la empresa podrá entender estimada la solicitud presentada por silencio administrativo.

c) El informe de la Inspección de Trabajo y Seguridad Social se evacuará en el plazo improrrogable de cinco días.

3. Quedarán exoneradas entre el 1 de octubre de 2020 y el 31 de enero de 2021, del abono de la aportación empresarial a la cotización a la Seguridad Social y por conceptos de recaudación conjunta, en los porcentajes y condiciones que se indican en el siguiente apartado, las siguientes empresas:

a) Empresas a las que se prorrogue automáticamente el expediente de regulación temporal de empleo vigente, basados en el artículo 22 del Real Decreto-ley 8/2020, de 17 de marzo, según lo establecido en el artículo 1.1, y que tengan la consideración de pertenecientes a sectores con una elevada tasa de cobertura por expedientes de regulación temporal de empleo y una reducida tasa de recuperación de actividad, según los apartados 1 y 2 de esta disposición adicional.

b) Empresas a las que se refiere el artículo 3.3, que transiten desde un expediente de regulación temporal de empleo de fuerza mayor basado en las causas del artículo 22 del Real Decreto-ley 8/2020, de 17 de marzo, a uno de causas económicas, técnicas, organizativas o de producción durante la vigencia de esta norma, cuya actividad se clasifique en alguno de los códigos de la Clasificación Nacional de Actividades Económicas –CNAE-09– previstos en el Anexo de la presente norma en el momento de su entrada en vigor.

4. Las empresas indicadas en el apartado anterior quedarán exoneradas, respecto de las personas trabajadoras afectadas por el expediente de regulación temporal de empleo que reinicien su actividad a partir del 1 de octubre de 2020, o que la hubieran reiniciado desde la entrada en vigor del Real Decreto-ley 18/2020, de 12 de mayo, en los términos de su artículo 4.2.a), y de los periodos y porcentajes de jornada trabajados a partir del 1 de octubre de 2020, y respecto de las personas trabajadoras que tengan sus actividades suspendidas entre el 1 de octubre de 2020 y el 31 de enero de 2021 y de los periodos y porcentajes de jornada afectados por la suspensión, en los porcentajes y condiciones que se indican a continuación:

a) El 85 % de la aportación empresarial devengada en octubre, noviembre, diciembre de 2020 y enero de 2021, cuando la empresa hubiera tenido menos de cincuenta personas trabajadoras o asimiladas a las mismas en situación de alta en la Seguridad Social a 29 de febrero de 2020.

b) El 75 % de la aportación empresarial devengada en octubre, noviembre, diciembre de 2020 y enero de 2021, cuando la empresa hubiera tenido cincuenta o más personas trabajadoras o asimiladas a las mismas en situación de alta a 29 de febrero de 2020. 5. Las exenciones reguladas en esta disposición adicional serán incompatibles con las medidas reguladas en el artículo 2 de la presente norma. Asimismo, les resultarán de aplicación los apartados 3, 4, 5, 6 y 7 del artículo 2 de este real decreto-ley.